Porovnanie úverov na bývanie

Ako úver na bývanie pripadá do úvahy jeden z najlacnejších hypotekárnych úverov na financovanie kúpy alebo výstavby bytu alebo domu, ktorý poskytuje fyzickým osobám Štátny fond rozvoja bývania. Pôžička na bývanie od fondu má nízke úrokové sadzby do 3,5 percenta a je možné získať úver na kúpu alebo výstavbu bytu až do výšky 52 300 eur so splatnosťou 30 rokov. Úvery na bývanie sa dajú získať buď ako hypotéky a hypoúvery, alebo aj ako väčšie spotrebné úvery s ručením nehnuteľnosťou, ktoré sú tiež určené na bývanie.

Niektoré hypotéky a úvery slúžia len na kúpu nehnuteľnosti, iné sa môžu použiť napríklad aj na stavbu a je možné ich postupné čerpanie. Najviac poskytujú úvery na bývanie banky, ale podobne aktívny je aj štát cez Štátny fond rozvoja bývania, ktorý má lepšie podmienky pre pôžičky na bývanie, no vybavenie je o niečo náročnejšie.

Náš TIP na najschvaľovanejšie pôžičky na bývanie do 25 000 €:

nebanková Cetelem alebo banková SberbankŽiadateľom o úver na bývanie môže byť fyzická osoba, ktorá je občanom SR a má na jej území trvalý pobyt a ktorá dovŕšila vek 18 rokov a má vlastný pravidelný príjem z podnikania alebo zo závislej činnosti alebo podľa osobitného predpisu. Obmedzenia platia predovšetkým v oblasti príjmu. Príjem žiadateľa nesmie prekračovať 3,5– násobok životného minima. Limity sa počítajú každému záujemcovi osobitne podľa počtu členov rodiny. Nesmie však byť ani nízky, po zaplatení splátky musí žiadateľovi zostať 1,3–násobok životného minima.

Podmienky získania

- trvalý pobyt na SR

- fyzická osoba staršia ako 18 rokov

- maximálny vek žiadateľa pri splatnosti je max. 65 rokov

- občan SR

- cudzinec s trvalým pobytom na území SR (odlišné od rôznych bánk)

- dokument – preukázanie príjmu (so splnením minimálnej výšky príjmu)

- dokument – vlastníctvo nehnuteľnosti (vklad záložného práva a list vlastníctva)

- čistý úverový register

Výhody a nevýhody hypotekárneho úveru

Pozitíva

- kombinovaná hypotéka (hypotekárny + spotrebný úver)

- hypotéka pre mladých (nárok na štátny príspevok čím je znížená úroková sadzba o 3%).

- najnižší úrok

- možnosť predčasne splatiť hypotéku po skočení doby fixácie

Negatíva

- poplatok za predčasné splatenie hypotéky

- stanovenie termínu bankou, kedy je možné predčasne splatiť

Úver pre mladých

Komu je úver určený:

- pre fyzické osoby vo veku od 18 rokov do 35 rokov s príjmom max. 1,3 násobku priemerného hrubého príjmu v národnom hospodárstve

- nezabudnite, že úvery na bývanie vyžadujú aj dôležité porovnanie, pretože v bankách sú rôzne úrokové sadzby, aj keď rozdiel nie je príliš veľký

Hypotéka na hrubú stavbu domu

Pri podaní žiadosti o úver na výstavbu rodinného domu je potrebné do banky priniesť už aj znalecký posudok od nehnuteľnosti, ktorou sa bude ručiť. Sú klienti, ktorí ručia len samotným stavebným pozemkom.

Sú však aj takí klienti, ktorí už majú postavenú hrubú stavbu domu, takže majú znalecký posudok už na rozostavaný rodinný dom. Súčasťou takéhoto znaleckého posudku musí byť právoplatné stavebné rozhodnutie a geometrický plán.

Rozostavaný dom má svoju aktuálnu hodnotu v čase rozostavania, no posudok obsahuje aj informáciu o budúcej, konečnej hodnote domu.

V princípe platí, že banka Vám vie schváliť výšku úveru vo vzťahu k budúcej hodnote domu, no k dispozícií poskytne len takú sumu peňazí z úveru, ktorá je krytá vždy aktuálnou hodnotou rozostavaného domu. Takýto postup sa volá postupné čerpanie úveru.

Čo sa týka percenta prefinancovania, o tomto bude rozhodovať celková bonita klienta. bude posudzovať Vaše príjmy, výdavky, vek, vzdelanie, hodnotu svojich vlastných finančných prostriedkov a podobne.

Hypotéka na rekonštrukciu

V niektorých bankách je možné riešiť hypotéku na rekonštrukciu jednoducho, bez množstva dokladov, vinej banke je to jednoduché iba ak to bude americká hypotéka. Výhodnosť výberu hypotéky závisí od viacerých faktorov. Ako úver na rekonštrukciu je to však pomerne výhodná možnosť.

Doklady k poskytnutiu hypotéky na rekonštrukciu závisia od rozsahu rekonštrukcie, výšky hypotéky a hodnoty nehnuteľnosti. V?niektorých prípadoch stačí predložiť doklady preukazujúce bonitu žiadateľa, znalecký posudoka?titul nadobudnutia nehnuteľnosti. Ak rekonštrukcia vyžaduje aj stavebné povolenie, je potrebné ho k?žiadosti tiež predložiť spolu s?rozpočtom materiálov a?prác.

Hypotéka na pozemok a výstavbu domu

Banke budú postupne predložené 2 žiadosti o úver. Prvá bude žiadosť o hypotéku na pozemok, ktorá je zároveň zábezpekou pre banku. Ďalšia bude slúžiť na financovanie bývania a teda to bude hypotéka na stavbu domu. O túto je možné požiadať až keď existuje rozostavaný dom zamerateľný geodetom. Aj tento je potrebné založiť v prospech banky.

Ak už je vydané právoplatné stavebné povolenie na dom, je možné požiadať o jeden úver na dva účely (kúpa pozemku a výstavba). V prospech banky sa zakladá pozemok a neskôr aj rozostavaný dom.

Ak je k dispozícii iná nehnuteľnosť na založenie, dá sa žiadať o jeden úver na kúpu aj výstavbu. Aj v tomto prípade je potrebné právoplatné stavebné povolenie na stavbu domu. Po kolaudácii je možné preniesť záložné právo na pozemok a dostavaný dom. Výhodou tohto postupu je, že banka môže poskytnúť úver až do 100% hodnoty zakladanej nehnuteľnosti, čím si môže klient prefinancovať celú kúpu pozemku a aj celú výstavbu.

Výhodný úver na bývanie od Sberbank:

- jednoduché vybavenie

- peniaze na účet do 24h od schválenia

- dostupná pôžička

- bez potreby ručiteľa

Podmienky na získanie hypotekárneho úveru

Podmienka na žiadateľa

- plnoletá osoba (podľa požiadaviek banky občan SR, EÚ, alebo aj cudzinec s trvalým pobytom)

- v prípade manželov spoločne, ak majú manželia vysporiadané spoluvlastníctvo (BSM) aj samostatne

- fyzická osoba podnikateľ alebo nepodnikateľ

Najčastejšie požadované dokumenty

- potvrdenie o výške príjmu od zamestnávateľa alebo daňové priznanie

- znalecký posudok zakladanej nehnuteľnosti

- výpis z listu vlastníctva k nehnuteľnosti, niekedy aj kópia z katastrálnej mapy

- kolaudačné rozhodnutie k dostavanej stavbe alebo geometrický plán k rozostavanej stavbe (aj stavebné povolenie)

- doklad preukazujúci nadobudnutie nehnuteľnosti (kúpna zmluva…)

- v prípade ak žiadateľ nie je vlastníkom zakladanej nehnuteľnosti je potrebný aj súhlas vlastníka.

Porovnanie hypotekárnych úverov - fixácia 5 rokov

| banka | hypotéka | úrok | Požičať |

|---|---|---|---|

|

Účelová hypotéka | 3,24 % | Detail |

|

mHYPOTÉKA | 2,99 % | Detail |

|

otp Refinanc úver | 4,09 % | Detail |

|

OTP HYPO úver | 3,99 % | Detail |

|

OTP EASY úver | 6,39 % | Detail |

|

Hypotéka | 3,90 % | Detail |

|

Hypotekárny úver | 3,70 % | Detail |

|

Úver na bývanie | 3,59 % | Detail |

|

Úver na bývanie na vyplatenie úveru z inej banky | 4,19 % | Detail |

|

HypotékaTB | 3,55 % | Detail |

|

HypotékaTB bez dokladovania príjmu | 7,05 % | Detail |

|

Hypoúver Invest | 3,09 % | Detail |

|

Hypoúver Klasik | 3,09 % | Detail |

|

Flexihypotéka | 4,10 % | Detail |

Odporúčame vybrať si z týchto výhodných pôžičiek na bývanie do 25 000 €

banková Sberbank alebo nebanková Cetelem

Kto má staršiu nehnuteľnosť a chcel by si ju obnoviť alebo zrekonštruovať, určite už uvažoval, ako tieto práce prefinancovať. Existuje na to špeciálna pôžička na rekonštrukci a bývanie, ktor…

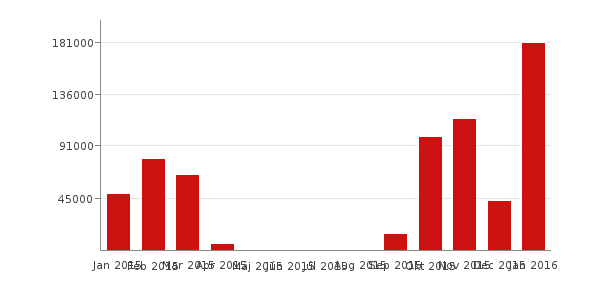

Objem poskytovaných pôžičiek v kategórii Úver na bývanie

Mesačný graf objemu poskytovaných pôžičiek, spadajúcich do kategórie Úver na bývanie na 123pozicky.sk.

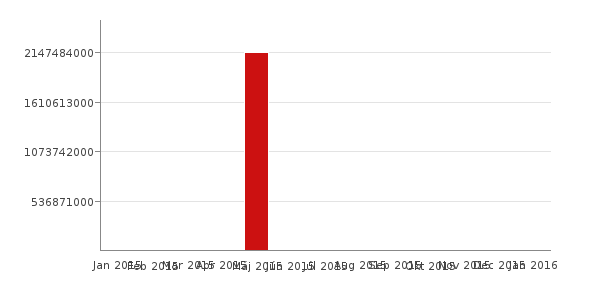

Objem žiadaných bankových pôžičiek v kategórii Úver na bývanie

Tento mesačný graf predstavuje objemy financií, o ktoré žiadajú používatelia webu 123pozicky.sk v kategórii Úver na bývanie