Od októbra bude hypotekárny úver pre mladých o niečo dostupnejší

Prieskumy ukazujú, že jeseň je čas, kedy najviac ľudí rieši financie. Či už ide o spotrebné úvery, konsolidáciu a spájanie viacerých pôžičiek, alebo najmä keď ide o hypoúvery a to konkrétne výhodné hypoúvery pre mladých.

Hypotekárne úvery pre mladých sú hypotéky účelového typu použiteľné na kúpu, stavbu aj rekonštrukciu nehnuteľnosti, pričom ich najväčšou výhodou je možnosť získať hypotéku počas prvých 5 rokov výhodnejšie ako v prípade komerčného úveru. Štát spolu s bankou totiž prvé roky podporia úver znížením úrokovej sadzby celkovo o 3 percentuálne body, čo sa môže napríklad pri hypotéke na 70.000 € prejaviť znížením splátky aj o 70 alebo viac €.

Na to, aby ste ale mohli získať hypoúver pre mladých, je potrebné ale splniť viacero podmienok. Niektoré sú nemenné a dané zo zákona, no jedna podmienka je pohyblivá a závisí od štvrťročnej zmeny priemernej mzdy v národnom hospodárstve. Táto veličina totiž priamo ovplyvňuje podmienku maximálneho príjmu, aký môže žiadateľ alebo žiadatelia o tento zvýhodnený hypoúver mať. Ak sa dostanú nad túto sumu, o hypotéku pre mladých už nemôžu žiadať.

Zvyšuje sa horná hranica maximálneho príjmu

Aby ste mohli získať hypotéku pre mladých so štátnym príspevkom a výhodnejším úrokom až o 3 percentá, musíte splniť podmienku tak minimálneho ako aj maximálneho príjmu. Čo sa týka minimálneho príjmu, ten by mal byť aspoň 350 až 400 € v čistom, vzhľadom na to, že banky majú povinnosť ho overovať a poskytnúť hypotéku len tomu klientovi, ktorý by ju mohol splácať. Zvyčajne banky od čistého príjmu odpočítajú životné minimum a zvyšok je suma, ktorú banka schváli ako maximálnu mesačnú splátku.

Čo sa týka maximálneho príjmu, legislatívnou podmienkou je, aby v prípade jednotlivca bol tento príjem najviac do výšky 1,3 násobku priemernej mzdy v národnom hospodárstve. Pre dvojicu žiadateľov platí, že súčet ich príjmov musí byť maximálne do 2,6 násobku tejto hodnoty. Od 1.10. sa berie ako maximálna výška zárobku pre jedného žiadateľa 1.140,10 €, pre dvojicu najviac spolu do 2.82020 €. Ak prekročíte túto hodnotu, výhodnejšiu hypotéku nezískate. Na druhú stranu, väčšina manželov ak dá dokopy svoj príjem, dostane sa k tejto hypotéke skôr ako v prípade osamoteného jednotlivca. Prípadne, môžete si skúsiť aj porovnať manželské pôžičky iného typu.

Horná hranica príjmu pre žiadateľa alebo žiadateľov o hypotéku je legislatívna bariéra, ktorá má zabezpečiť, aby štát a banky v praxi dotovali len ľudí s príjmom pod priemernou hodnotou alebo s príjmom ľahko nad priemerným zárobkom v národnom hospodárstve. Ide o sociálny faktor tejto hypotéky, aby sa zabránilo, že podporu dostanú aj bohatší ľudia, ktorí ju až natoľko nepotrebujú. Samozrejme, ide o nevýhodu pre tých, čo sa dostanú nad určenú hranicu len o niekoľko €.

Netreba zabúdať ani na iné podmienky

Okrem podmienky maximálneho príjmu však má hypotekárny úver pre mladých s podporou od štátu aj iné podmienky. Minimálna výška veku pre požiadanie o úver je samozrejme 18 rokov, pričom najviac môže mať žiadateľ do 35 rokov. Ak žiada o hypotéku dvojica, platí to pre každého z dvojice, takže ani jeden žiadateľ nesmie byť starší v deň požiadania o hypotekárny úver. Podmienky veku a príjmu sú najzásadnejšie pre získanie, ale hypotéka má aj niektoré obmedzenia.

Prvé sa týka maximálnej výšky hypoúveru. Ten sa poskytuje len do 50.000 €, takže ak potrebujete väčšiu hypotéku, zvyšnú časť si musíte požičať cez klasický komerčný bankový hypoúver, prípadne cez spotrebný úver. Zároveň je dôležitý aj pomer výšky úveru vzhľadom k hodnote nehnuteľnosti. Maximálne sa dá totiž požičať hypotéka pre mladých do výšky 70% z hodnoty nehnuteľnosti, ktorá sa bude zakladať. Táto hodnota je vyčíslená oficiálnym znalcom, ktorý vypracuje znalecký posudok.

Tento znalecký posudok by nemal byť starší ako 3 mesiace, čo je klasická lehota, ale niektoré banky, napríklad pri refinancovaní pôvodnej hypotéky, akceptujú aj staršie znalecké posudky, respektíve pôvodný znalecký posudok. Aj v tomto prípade platí, že ak nemáte zvyšnú časť finančných prostriedkov v hotovosti, môžete si požičať iný typ úveru. Vo väčšine bánk je však prefinancovať celú sumu nehnuteľnosti, čiže 100% z jej hodnoty, už pomerne náročné na bonitu klienta aj nehnuteľnosti.

Ešte dve dôležité výhody a jedna nevýhoda

Hypotekárny úver pre mladých prináša okrem výhodnejšieho úročenia aj dve ďalšie dôležité výhody. Prvou je možnosť odkladu splátok istiny, takže v tomto prípade sa počas mesačného splácania splácajú z úveru len úroky a istina hypotéky zostáva rovnaká. To sa hodí napríklad vtedy, ak máte krátkodobé finančné problémy, napríklad zníženie príjmu, prepustenie z práce alebo dočasná práceneschopnosť či iné okolnosti, ktoré spôsobia, že človek má nižší príjem ako pôvodne plánoval.

Druhou výhodou je možnosť zníženia výšky mesačnej splátky na polovičnú hodnotu. To je využiteľné len vtedy, ak sa Vám narodí dieťa. Toto zníženie môže byť na dva roky, čo znamená v praxi, že 24 mesačných splátok bude v polovičnej výške ako bola pôvodná. Samozrejme však platí, podobne ako pri prvej výhode, aj v tomto prípade je nutné po skončení obdobia buď odkladu splácania istiny alebo zníženia mesačnej splátky zameškané splátky dobehnúť.

Nevýhodou je v praxi nevýhodnosť toho, čo veľa klientov častokrát využíva a to predčasné splatenie hypotéky. Pre mladých síce platí, že väčšinou nemajú príliš veľa finančných prostriedkov na predčasné splatenie hypotéky, avšak ak by sa o to aj chceli pokúsiť, je tu jeden nevýhodný faktor a tým je obdobie prvých 5 rokov. Počas neho štát a banka poskytujú na hypotéku finančný príspevok, ale ak by ste hypotéku do 5 rokov predčasne splatili, musíte tento príspevok vrátiť, čiže vrátiť rozdiel medzi komerčným úrokom a zvýhodneným úrokom.

Kde všade sa dá hypotéka pre mladých získať?

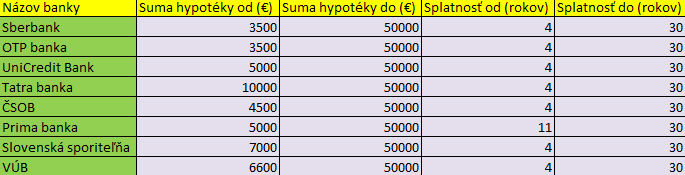

Porovnanie hypoték v bankách ukazuje, že je veľmi dôležité obetovať čas a úsilie, pretože aj pri takom produkte ako je hypoúver pre mladých, môžu byť podmienky, nielen úrok, mierne odlišné. Hoci takmer každá banka už ponúka na svojej webstránke možnosť získať informatívny výpočet splátky hypotéky, najlepší je osobný kontakt. Online kalkulačka na hypotéku totiž nepovie úplne všetko. Nasledujúca tabuľka ukazuje, kde všade sa dajú hypotéky pre mladých získať a základne porovnanie:

Nezabudnite na poplatok za vybavenie a iné poplatky

S vybavením hypotéky sú na rozdiel od spotrebných úverov spojené vo väčšine prípadov aj poplatky za poskytnutie. Úvodné konzultácie k hypoúveru bývajú síce zdarma a bez poplatku, avšak za samotné vybavenie a vyplatenie hypotéky si banky pýtajú rôznu výšku poplatkov. Niekedy je to fixná suma priamo v €, inokedy určité percento z hodnoty vybavenej hypotéky, kedy má banka aj minimálny poplatok, pod ktorý nejde. Počas jesene a jari ale bývajú rôzne akcie, kedy je vybavenie bez poplatku za určitých podmienok. Aké poplatky si niektoré banky účtujú?

- Tatra banka: poplatok vo výške 0,8%, minimálne 250 € a maximálne 950 €

- Slovenská sporiteľňa: poplatok od 199 € do 999 €

- ČSOB: poplatok vo výške 0,8%, najmenej 150 €, najviac 1.000 €

- Prima banka: poplatok 1%, minimálne 300 €, pri splácaní úveru z účtu v banke sa poplatok odpúšťa

- UniCredit Bank: poplatok 0,9%, od 200 €

- VÚB: poplatok je 0,8% z objemu úveru, najviac je však do 1.000 €

- Sberbank: poplatok je 0,8% a minimálne 165 €, ale je možné zníženie pri využívaní služieb banky alebo poistení nehnuteľnosti podľa podmienok

Čo budete na vybavenie hypotéky pre mladých potrebovať:

- Ak ste zamestnanec, potvrdenie o príjme od zamestnávateľa, ak ste podnikateľ, potvrdenie o výške daňovej povinnosti z Daňového úradu a o tom, že nemáte nedoplatky na daniach

- V prípade, že žiadate o hypoúver v banke, kde máte účet, na ktorý Vám dlhodobo chodí príjem, nie každá banka vyžaduje dodatočné dokladovanie príjmu

- List vlastníctva predmetnej zakladanej nehnuteľnosti, kópiu katastrálnej mapy, prípadne geometrický plán

- Stavebné povolenie, ak idete stavať alebo rekonštruovať

- Originál kúpnej zmluvy alebo zmluvy o budúcej kúpnej zmluve, ak idete kupovať

Článok spadá do kategorií: Bankové pôžičky, OTP Banka Slovensko, Slovenská sporiteľňa, Tatra banka, UniCredit Bank Slovakia, VÚB, Prima banka, ČSOB, Hypotéky pre mladých